Breaking News

Decreto sotegni: le principali misure

Contributo a fondo perduto

È riconosciuto un contributo a fondo perduto ai soggetti che svolgono attività d’impresa, arte o professione o producono reddito agrario.

La misura è quindi di carattere generale, non essendo previsti specifici codici ATECO di riferimento come era avvenuto in occasione del D.L. Ristori.

Il contributo spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e corrispettivi 2019.

Ai soggetti che hanno attivato la partita Iva dal 2019 il contributo spetta anche se il fatturato non ha subito la riduzione richiesta (il 30%), per il calcolo della media mensile, tali soggetti dovranno considerare la media mensile basata sui mesi successivi a quello di attivazione.

Per i soggetti, comprese le start up attive, che hanno iniziato l’attività dal 1° gennaio 2020, l’importo del contributo riconosciuto ammonta a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche.

Restano, invece, esclusi i soggetti che cesseranno o avvieranno l’attività dopo la data di entrata in vigore del decreto, gli enti pubblici e gli intermediari finanziari e le società di partecipazione di cui all’art. 162-bis del TUIR.

L’ammontare del fatturato e dei corrispettivi sia per l’anno 2019 che per l’anno 2020 è determinato facendo riferimento al volume d’affari indicato in dichiarazione IVA annuale, ovvero in assenza di quest’ultima alle operazioni attive comunicate in sede di liquidazione periodica IVA trimestrale all’Agenzia delle Entrate.

I soggetti non obbligati alla presentazione della dichiarazione IVA o delle LIPE, dovranno considerare tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione nell’anno 2020, tenuto conto delle note di variazione ex art. 26 DPR 633/72.

Il contribuito è determinato applicando una percentuale alla differenza tra il fatturato medio mensile 2020 e quello 2019 così determinata:

- 60% se i ricavi o i compensi del 2019 non sono superiori a 100.000 euro;

- 50% se i ricavi o i compensi 2019 sono superiori a 100.000 euro ma non superiori a 400.000 euro,

- 40% se i ricavi o i compensi 2019 sono superiori a 400.000 euro ma non superiori a 1 milione di euro,

- 30% se i ricavi o i compensi 2019 sono superiori a 1 milione di euro e fino a 5 milioni di euro,

- 20% se i ricavi o i compensi 2019 sono superiori a 5 milioni e fino a 10 milioni di euro.

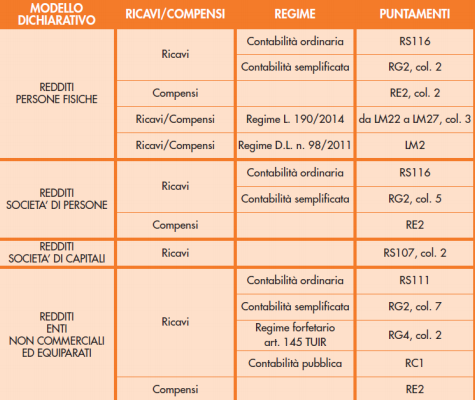

Si ricorda che ai fini della determinazione dei ricavi e dei compensi dell’anno 2019, considerati per il calcolo del contributo, si fa riferimento a quanto previsto dalla Circolare n.15/E del 13 giugno 2020, ossia ai seguenti campi della dichiarazione:

È comunque riconosciuto l’importo minimo di 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche.

L’importo massimo del contributo riconoscibile è pari a 150.000 euro.

I contribuenti potranno optare tra l'erogazione diretta, tramite accredito sul conto corrente indicato, o la trasformazione del sostegno in credito d'imposta utilizzabile in compensazione tramite modello F24.

Per poter beneficiare del contributo, i contribuenti (anche per il tramite dei loro intermediari) dovranno presentare apposita istanza all’Agenzia delle entrate entro 60 giorni dalla data di avvio della procedura telematica (ad oggi non ancora disponibile).

Di seguito si riportano alcuni esempi che illustrano le modalità di calcolo del contributo a fondo perduto:

1. si ipotizzi il caso di un libero professionista che nel 2019 ha registrato compensi pari a euro 60.000, nel 2020 ridotti a euro 35.000 (calo del fatturato superiore al limite del 30%). Prima di applicare il parametro percentuale, bisognerà adattare la riduzione dei compensi a 12 mesi, nel caso di specie la riduzione media mensile registrata nel 2020 rispetto al 2019 è pari a euro 2.083 ((60.000-35.000)/12). A tale valore si applica la percentuale di riferimento, in questo caso il 60%, ottenendo l’ammontare dell’indennizzo pari a euro 1.250.

2. si prende il caso di un’attività di impresa che nel 2019 ha registrato un fatturato pari a euro 4.5 milioni, nel 2020 ridotto a euro 1 milione (calo del fatturato superiore al limite del 30%). Prima di applicare il parametro percentuale, bisognerà adattare la riduzione del fatturato a 12 mesi, nel caso di specie la riduzione media mensile registrata nel 2020 rispetto al 2019 è pari a euro 291.667 ( (4.5 mln- 1 mln)/12). A tale valore si applica la percentuale di riferimento, in questo caso il 30%, ottenendo l’ammontare dell’indennizzo pari a euro 87.450.

3. nel caso di attività iniziata il 05/05/2019, con corrispettivi/fatturato pari a euro 150.000 nel 2019 ed euro 80.000 nel 2020 (in questo caso essendo l’attività iniziata nel 2019 la riduzione del fatturato/corrispettivi almeno pari al 30% non è richiesta). Prima di applicare il parametro percentuale, bisognerà adattare la riduzione del fatturato/corrispettivi a 7 mesi (per il calcolo della media mensile si considerano i mesi successivi a quello di inizio dell’attività), nel caso di specie la riduzione media mensile registrata nel 2020 rispetto al 2019 è pari a euro 10.000 (150.000-80.000)/7). A tale valore si applica la percentuale di riferimento, in questo caso il 50%, ottenendo l’ammontare dell’indennizzo pari a euro 5.000.

4. infine si consideri il caso di una persona fisica, esercente attività di impresa o professionale, che nel 2019 ha registrato un fatturato/compensi pari a euro 40.000, nel 2020 ridotti a euro 27.000 (calo del fatturato/compensi superiore al limite del 30%). Prima di applicare il parametro percentuale, bisognerà adattare la riduzione del fatturato/compensi a 12 mesi, nel caso di specie la riduzione media mensile registrata nel 2020 rispetto al 2019 è pari a euro 1.083 ( (40.000-27.000)/12). A tale valore si applica la percentuale di riferimento, in questo caso il 60%, ottenendo l’ammontare dell’indennizzo pari a euro 650. In tal caso essendo l’indennizzo inferiore all’importo minimo riconosciuto per le persone fisiche, spetta un contributo pari ad almeno euro 1.000.

Il contributo non concorre alla formazione della base imponibile delle imposte sui redditi e dell’IRAP.

Dovrà essere pubblicato un provvedimento dell’Agenzia delle Entrate con le modalità e la scadenza per presentare domanda di accesso ai contributi a fondo perduto in via telematica.

Registri IVA precompilati

Viene differito al 1° luglio 2021 il termine a partire dal quale saranno messi a disposizione dei contribuenti i registri Iva precompilati e le liquidazioni periodiche Iva precompilate. Le bozze della dichiarazione annuale Iva saranno messe a disposizione a partire dalle operazioni Iva effettuate dal 1° gennaio 2022.

Proroga del periodo si sospensione delle attività dell'Agenzia della Riscossione

Viene esteso al 30 aprile 2021 il periodo di sospensione del versamento di tutte le entrate tributarie e non tributarie derivanti da:

- cartelle di pagamento emesse dagli agenti della riscossione;

- accertamenti esecutivi emessi dall’Agenzia delle entrate (art. 29, D.L. n. 78/2010);

- avvisi di addebito emessi dall’INPS (art. 30, D.L. n. 78/2010);

- atti di accertamento emessi dall’Agenzia delle Dogane e dei Monopoli ai fini della riscossione delle risorse proprie tradizionali e della connessa IVA all'importazione (art. 9,comma 3-bis , D.L. n. 16/2012);

- ingiunzioni emesse dagli enti territoriali ai sensi del R.D. n. 639/1910;

- accertamenti esecutivi emessi dagli enti locali (art. 1, comma 729, legge n. 160/2019);

in scadenza dall’8 marzo 2020 fino al 30 aprile 2021 (termine prima fissato al 28 febbraio 2021). I versamenti oggetto di sospensione devono essere effettuati in un’unica soluzione entro 31.05.2021.

Si specifica che nei confronti dei soggetti che al 21 febbraio 2020 avevano la residenza ovvero la sede operativa nel territorio dei comuni individuati come “zona rossa” (Bertonico, Casalpusterlengo Castelgerundo, Castiglione D'Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini e Vo'), i termini delle sospensioni dei su citati versamenti decorrono dal 21 febbraio 2020.

Rottamazione saldo e stralcio

Il nuovo decreto prevede un ulteriore sospensione delle rate derivanti da:

- rottamazione ter (art. 3 del D.L. n. 119/2018),

- definizione agevolata delle risorse UE (art. 5 del D.L. n. 119/2018),

- saldo e stralcio (art. 1, commi 190 e 193, legge n. 145/2018),

- riapertura termini per gli istituti della rottamazione ter e del saldo e stralcio (art. 16-bis del D.L. n. 34/2019)

Si precisa che le rate in scadenza nell’anno 2020 possono essere versate entro il 31.07.2021, mentre le rate in scadenza il 28.02, il 31.03, il 31.05 e il 31.07.2021 possono essere versate entro il 30.11.2021.

Sono riconosciuti in caso di versamento tardivo delle rate i c.d. “5 giorni di tolleranza”, il contribuente così non decadrà dalla definizione agevolata e non saranno dovuti interessi per il versamento “tardivo”.

Stralcio delle cartelle

Sono automaticamente annullati i debiti di importo residuo fino a 5.000 euro, comprensivo di capitale, interessi e sanzioni, risultanti da singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010.

Tale misura è destinata alle persone fisiche che hanno conseguito nel 2019 un reddito imponibile fino a 30.000 euro e ai soggetti diversi dalle persone fisiche che nel periodo d’imposta in corso alla data del 31 dicembre 2019, hanno registrato un reddito imponibile ai fini delle imposte sul reddito fino a 30.000 euro.

Le disposizioni attuative sono affidate a un decreto del Ministero dell’Economia e delle finanze, da emanarsi entro 30 giorni dalla data di conversione in legge del decreto, con il quale dovranno essere stabilite le modalità e le date dell’annullamento dei debiti, del relativo discarico e della conseguente eliminazione dalle scritture patrimoniali degli enti creditori.

Si precisa altresì che restano definitivamente acquisite le somme versate anteriormente alla data dell’annullamento.

Definizione avvisi bonari non spediti

L’Agenzia delle Entrate, se sussistono i requisiti, potrà emanare appositi provvedimenti (proposta di definizione) per la definizione delle somme dovute a seguito di avvisi bonari da liquidazioni automatiche non spediti nel rispetto del periodo di sospensione, ma elaborati entro il 31.12.2020 (relativi alle dichiarazioni riferite al 2017) ed entro il 2021 (relativi alle dichiarazioni riferite al 2018).

La definizione non si estenderà invece ai controlli formali ex articolo 36-ter D.P.R. 600/1973.

Potranno accedere alla riduzione coloro che hanno registrato una riduzione del volume d’affari superiore al 30% (o dell’ammontare dei ricavi/compensi, se non è prevista la presentazione della dichiarazione Iva).

In caso di mancato pagamento delle somme definite, alle prescritte scadenze, il contribuente decade dalla definizione.

Certificazione Uniche e conservazione fatture elettroniche

Il termine di trasmissione della Certificazione Unica 2021 è stato differito al 31.03.2021.

L’adesione alla conservazione delle fatture elettroniche del 2019 potrà essere fatta entro il 10.06.2021.

Riduzione canone RAI

Per l’anno 2021, per le strutture ricettive nonché di somministrazione e consumo di bevande in locali pubblici o aperti al pubblico, il canone di abbonamento è ridotto del 30%. È riconosciuto un credito d’imposta per coloro che hanno già effettuato il pagamento.

Indennità per i lavoratori stagionali del turismo, degli stabilimenti termali, dello spettacolo e dello sport

Confermato il bonus, per i mesi di gennaio, febbraio e marzo del 2021, pari nel complesso a 2.400 euro, per le seguenti categorie di lavoratori:

- lavoratori stagionali e somministrati del settore turismo/termale che hanno cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e la data di entrata in vigore del Decreto Sostegni e che, nel medesimo periodo abbiano lavorato per almeno 30 giorni. Gli stessi non devono essere titolari di pensione, di rapporto di lavoro dipendente e di NASPI alla data di entrata in vigore del decreto;

- dipendenti a tempo determinato, con uno o più contratti a termine nel settore del turismo/termale, nel periodo compreso tra il 1° gennaio 2019 e l’entrata in vigore del Decreto Sostegni, di durata complessiva pari ad almeno 30 giornate e, nell’anno 2018, di uno o più contratti di lavoro a termine o stagionale nel medesimo settore, di durata complessiva pari ad almeno 30 giornate. Gli stessi non devono essere titolari alla data di entrata in vigore del decreto di pensione e di rapporto di lavoro dipendente;

- lavoratori stagionali di altri settori, i quali devono aver cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e l’entrata in vigore del Decreto Sostegni, e aver svolto la prestazione lavorativa per almeno trenta giorni nel medesimo periodo. Gli stessi alla data di presentazione dell’istanza, non dovranno essere titolari di un contratto di lavoro subordinato a tempo indeterminato, nonché di pensione;

- lavoratori intermittenti che abbiano svolto la prestazione lavorativa per almeno trenta giornate nel periodo compreso tra il 1° gennaio 2019 e l’entrata in vigore del Decreto Sostegni. Gli stessi alla data di presentazione dell’istanza, non dovranno essere titolari di un contratto di lavoro subordinato a tempo indeterminato, nonché di pensione;

- lavoratori iscritti al Fondo Pensione dello Spettacolo: non titolari di pensione, con almeno contributi giornalieri versati allo stesso Fondo per 30 giorni dal 1° gennaio 2019 all’entrata in vigore del Decreto Sostegni, dai quali deriva un reddito non superiore a 75.000, con almeno 7 contributi giornalieri versati dal 1° gennaio 2019 all’entrata in vigore del decreto e con un reddito derivante non superiore ai 35.000 euro;

- titolari di contratti autonomi occasionali, privi di partita iva, non iscritti ad altre forme previdenziali obbligatorie, che nel periodo compreso tra il 1° gennaio 2019 e all’entrata in vigore del Decreto Sostegni, sono stati titolari di contratti per lavoro autonomo occasionale di cui all’art.2222 c.c., e che alla data di entrate in vigore del decreto ristori non abbiano un contratto in essere. Gli stessi devono risultare iscritti alla data di entrata in vigore del Decreto, con accredito di almeno un contributo mensile nello stesso arco temporale. Gli stessi alla data di presentazione dell’istanza, non dovranno essere titolari di un contratto di lavoro subordinato a tempo indeterminato, nonché di pensione;

- venditori incaricati alle vendite a domicilio i quali devono aver registrato per l’anno 2019 un reddito, derivante dall’attività di vendita a domicilio, superiore a 5.000 euro. E’ necessario, inoltre, che gli stessi siano titolari di partita iva attiva e iscritti alla Gestione Separata, escluse altre forme di previdenza obbligatorie. Gli stessi alla data di presentazione dell’istanza, non dovranno essere titolari di un contratto di lavoro subordinato a tempo indeterminato, nonché di pensione.

Per i lavoratori nel mondo dello sport impiegati con rapporti di collaborazione, anche presso le Asd e le Ssd, è riconosciuta un’indennità in misura variabile in funzione dei compensi relativi all’attività sportiva recepiti nel 2019:

- in caso di reddito inferiore a 4000 euro l’anno, l’indennità una tantum sarà pari a 1200 euro;

- in caso di reddito compreso tra 4000 e 10000 euro l’anno, l’indennità una tantum sarà pari a 2400 euro;

- in caso di reddito superiore a 10.000 euro, l’indennità erogata sarà pari a 3600 euro.

Abrogazione Contributo a fondo perduto per riduzione del canone di locazione 2021

L'art. 42 del Decreto Sostegni ha abrogato le disposizioni della legge di bilancio 2021 che prevedevano un contributo a fondo perduto, per l'anno 2021, a favore del locatore che riduce il canone del contratto di locazione, per immobili siti nei Comuni ad alta tensione abitativa e adibiti dal locatario ad abitazione principale (art. 1 co. 381 - 384 della L. 178/2020).

Una disposizione analoga era prevista all'art. 9 quater del D.L. 137/2020 e allo stato attuale resta in vigore solo quest'ultima, che riconosce un contributo a fondo perduto pari al 50% della riduzione del canone, per un massimo annuo di 1.200 euro per i soli contratti in essere al 29.10.2020.

Cassa integrazione in deroga e blocco licenziamenti

Il Decreto Sostegni proroga la cassa integrazione Covid, introdotta dal decreto Cura Italia e poi rinnovata, attraverso i decreti Rilancio, Agosto e Ristori, e in ultimo per ulteriori 12 settimane disposte dalla legge di Bilancio 2021 e fruibili fino al prossimo 31 marzo. La misura di integrazione salariale può essere richiesta dai datori di lavoro senza l’applicazione di alcun contributo addizionale:

- per ulteriori 13 settimane tra l’1 aprile e il 30 giugno 2021 in relazione al trattamento ordinario;

- per ulteriori 28 settimane tra l’1 aprile e il 31 dicembre 2021 a titolo di assegno ordinario o cig in deroga.

Confermato fino al 30 giugno 2021 il blocco dei licenziamenti in scadenza a fine marzo, con le deroghe già attualmente previste in caso di cessazione, fallimento o di accordo aziendale con il sindacato sulle uscite incentivate. Resta invece vietato fino al 31 ottobre 2021 il ricorso al licenziamento da parte delle aziende che non hanno strumenti ordinari di integrazione al reddito, e sono dunque beneficiari di cassa integrazione in deroga emergenziale o assegno ordinario.