Breaking News

Riepilogo crediti di imposta per l'acquisto di energia e gas naturale 2022

Allo scopo di contrastare gli effetti economici della “crisi ucraina” il governo ha emanato una serie di provvedimenti che hanno dapprima istituito e successivamente potenziato ed ampliato i crediti d’imposta a beneficio delle imprese, per la parziale compensazione dei maggiori oneri sostenuti per l’acquisto di energia elettrica e di gas naturale nei primi 3 trimestri del 2022.

Tali crediti potranno essere utilizzati esclusivamente mediante compensazione in F24 entro il 31.12.2022.

Si riporta di seguito un riepilogo delle tipologie di crediti d’imposta in essere e le modalità di calcolo degli stessi.

- Crediti relativi al consumo di energia elettrica e gas naturale

I crediti d’imposta relativi al consumo di energia elettrica e gas naturale si possono riepilogare come segue:

- il credito d’imposta per imprese “energivore” relativo al primo, secondo e terzo trimestre 2022 (articolo 15 D.L. 4/2022, articolo 4 D.L. 17/2022, art. 5 del D.L. 21/2022 e art. 6 del D.L. 115/2022);

- il credito d’imposta per imprese “gasivore” relativo al primo, secondo e terzo trimestre 2022 (articolo 5 D.L. 17/2022, art. 5 del D.L. 21/2022, art. 2 e 4 del D.L. 50/2022 e art. 6 del D.L. 115/2022);

- il credito d’imposta per imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese “energivore”, relativo al secondo e terzo trimestre 2022 (articolo 3 D.L. 21/2022, art. 2 del D.L. 50/2022, 6 del D.L. 115/2022;

- il credito d’imposta per le imprese diverse dalle imprese “gasivore” (articolo 4 D.L. 21/2022, art. 2 del D.L. 50/2022, art. 6 del D.L. 115/2022) relativo al secondo e terzo trimestre 2022.

Le percentuali di credito d’imposta utilizzabili sono le seguenti:

|

Soggetti beneficiari |

I trimestre 2022 |

II trimestre 2022 |

III trimestre 2022 |

|

Imprese energivore |

20% |

25% |

25% |

|

Imprese non energivore |

- |

15% |

15% |

|

Imprese gasivore |

10% |

25% |

25% |

|

Imprese non gasivore |

- |

25% |

25% |

Si evidenzia che il credito d’imposta, per espressa previsione normativa, è calcolato sulla base dei consumi effettivi relativi al trimestre di riferimento. I consumi stimati, eventualmente fatturati in acconto dai gestori, non potranno essere presi in considerazione; in tali casi occorre che si faccia riferimento ai consumi effettivi relativi ai mesi oggetto di agevolazione indicati nelle fatture di conguaglio.

____________________________________________________________________________________

Si anticipa che con il prossimo D.L. "Aiuti-ter", approvato in data 16 settembre 2022 dal Consiglio dei Ministri e in fase di pubblicazione in Gazzetta Ufficiale, verrà esteso, per i mesi di ottobre e novembre 2022, il riconoscimento dei crediti d'imposta a favore delle imprese per l'acquisto di energia elettrica e gas naturale. Viene richiesto come per i precedenti crediti un incremento superiore al 30% del prezzo medio della componente energia o gas del terzo trimestre 2022 rispetto allo stesso periodo dell’anno 2019. In particolare, in base alla bozza del decreto viene riconosciuto:

- alle imprese “energivore” un credito d’imposta pari al 40% delle spese sostenute per componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- alle imprese diverse dalle “energivore” dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW (in luogo del precedente 16,5 kW), un credito d'imposta pari al 30% della spesa sostenuta per l'acquisto della componente energetica, effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- alle imprese “gasivore” un credito d’imposta pari al 40% delle spese sostenute per l’acquisto del medesimo gas consumato nei mesi di ottobre e novembre 2022 per usi energetici diversi dagli usi termoelettrici;

- alle imprese diverse da “gasivore” un credito d’imposta pari al 40% delle spese sostenute per l’acquisto del medesimo gas consumato nei mesi di ottobre e novembre 2022 per usi energetici diversi dagli usi termoelettrici.

____________________________________________________________________________________

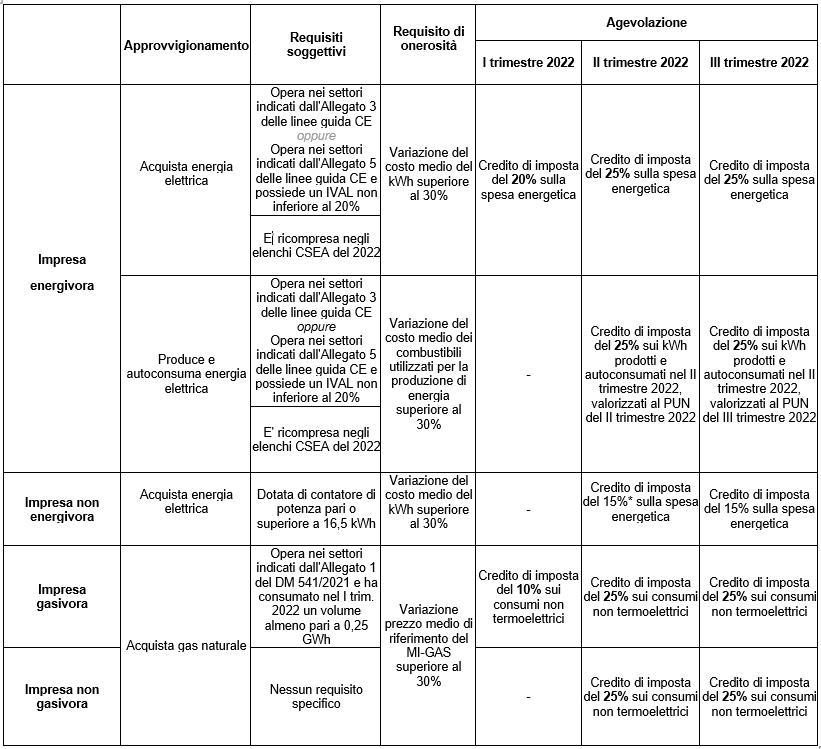

1.1 Crediti d’imposta per il consumo di energia elettrica

I crediti d’imposta a sostegno dei consumi effettivi di energia elettrica nei primi tre trimestri del 2022 possono suddividersi in crediti verso imprese energivore e crediti verso soggetti diversi da energivore.

a) Credito d’imposta imprese “energivore”

Tali crediti sono destinati ai soggetti a forte consumo di energia aventi i requisiti di cui all'art. 3 del D.M. del 21 dicembre 2017 e, contestualmente, iscritte all'elenco CSEA di cui all'art. 6 co. 1 del sopracitato Decreto Ministeriale. Per maggiori dettagli si rimanda a quanto già indicato nella circolare n. 7 del 29 marzo 2022.

Ai fini dell’agevolazione i soggetti sopra descritti, devono aver subito un incremento significativo, superiore al 30% del costo medio dell’energia elettrica per KWh, al netto delle imposte e di eventuali sussidi.

Detto incremento, più nello specifico, è calcolato confrontando come segue:

- il costo medio dell’energia del quarto trimestre 2021 e quello relativo al quarto trimestre 2019, tenuto conto anche di eventuali contratti di fornitura di durata stipulati dall’impresa, per il credito d’imposta relativo al primo trimestre 2022;

- il costo medio dell’energia del primo trimestre 2022 e quello relativo al primo trimestre 2019, tenuto anche di eventuali contratti di fornitura di durata stipulati dall’impresa, per il credito d’imposta relativo al secondo trimestre 2022;

- il costo medio dell’energia del secondo trimestre 2022 e quello relativo al secondo trimestre 2019, tenuto anche di eventuali contratti di fornitura di durata stipulati dall’impresa, per il credito d’imposta relativo al terzo trimestre 2022.

b) Crediti d’imposta per imprese diverse dalle “energivore”

Alle imprese diverse dalle “energivore”, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, è riconosciuto un credito d’imposta sulla spesa sostenuta per l’acquisto, comprovato mediante la relativa fattura, della componente energetica effettivamente utilizzata:

- nel secondo trimestre 2022, qualora i costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, abbiano subito un incremento del costo per KWh superiore al 30% relativo al medesimo periodo del 2019;

- nel terzo trimestre 2022, qualora i costi per kWh della componente energia elettrica, calcolati sulla base della media del secondo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, abbiano subito un incremento del costo per kWh superiore al 30% relativo al medesimo periodo dell'anno 2019.

Le imprese diverse dalle “energivore” possono richiedere il calcolo dell'incremento di costo della componente energetica e l’ammontare dell’agevolazione spettante per il secondo e il terzo trimestre dell'anno 2022, direttamente per PEC al proprio fornitore, se è lo stesso fornitore presente nel primo trimestre dell'anno 2019.

Per una migliore comprensione della modalità di calcolo del credito d’imposta si allega alla presente, il file di calcolo Excel, le cui celle in azzurro dovranno essere compilate sulla base di quanto riportato nella presente circolare.

1.2 Crediti d’imposta per il consumo di gas naturale

Con riferimento al consumo effettivo di Gas Naturale, il novero dei benefici introdotti comprende: il credito d’imposta per imprese “gasivore” e il credito d’imposta per imprese diverse dalle imprese “gasivore”.

Il credito spetta per la spesa sostenuta per l'acquisto del gas consumato (non per usi termoelettrici). In particolare si tratta della "spesa per la materia gas naturale", vale a dire i costi della componente "gas", rimanendo così esclusi a titolo esemplificativo:

- le spese di trasporto;

- le spese di stoccaggio;

- le spese di distribuzione e misura (c.d. "servizi di rete");

- ogni altro onere accessorio, diretto e/o indiretto, indicato in fattura diverso dalla componente gas.

a) Credito d’imposta per imprese “gasivore”

Il credito d’imposta per imprese a forte consumo di gas è destinato alle imprese che congiuntamente:

- operano in uno dei settori di cui all'allegato 1 al DM 21.12.2021 n. 541;

- hanno consumato, nel primo trimestre solare dell'anno 2022, un quantitativo di gas naturale per usi energetici non inferiore al 25% del volume di cui all'art. 3 co. 1 del DM 21.12.2021 n. 541, al netto dei consumi di gas naturale impiegato in usi termoelettrici.

Il credito d’imposta spetta ai sopra citati soggetti:

- per il primo trimestre 2022 qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita all'ultimo trimestre 2021, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019;

- per il secondo trimestre 2022 qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019;

- per il terzo trimestre 2022 qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al secondo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

b) Credito d’imposta per le imprese diverse dalle “gasivore”

Per le imprese diverse da quelle a forte consumo di gas, è riconosciuto un credito d’imposta sulla spesa sostenuta per l'acquisto del gas consumato (non per usi termoelettrici):

- per il secondo trimestre 2022 qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019;

- per il terzo trimestre 2022 qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al secondo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019

Le imprese diverse dalle “gasivore” possono richiedere il calcolo dell'incremento di costo della componente materia gas naturale e l’ammontare dell’agevolazione spettante per il secondo e il terzo trimestre dell'anno 2022, direttamente per PEC al proprio fornitore, se è lo stesso fornitore presente nel primo trimestre dell'anno 2019.

Per una migliore comprensione della modalità di calcolo del credito d’imposta si allega alla presente, il file di calcolo Excel, le cui celle in azzurro dovranno essere compilate sulla base di quanto riportato nella presente circolare.

Di seguito una tabella riepilogativa relativa alle caratteristiche dei crediti citati:

- Utilizzo del credito d’imposta

I suddetti crediti di imposta sono utilizzabili:

- entro il 31.12.2022;

- esclusivamente in compensazione mediante il modello F24, ai sensi dell'art. 17 del DLgs. 241/97;

- senza applicazione dei limiti annuali alle compensazioni di cui all'art. 1 co. 53 della L. 244/2007 e all'art. 34 della L. 388/2000.

La seguente tabella riepiloga i codici tributo da utilizzare.

|

Soggetti beneficiari |

I trimestre 2022 |

II trimestre 2022 |

III trimestre 2022 |

|

Imprese energivore |

6960 |

6961 |

6968 |

|

Imprese non energivore |

- |

6963 |

6970 |

|

Imprese gasivore |

6966 |

6962 |

6969 |

|

Imprese non gasivore |

- |

6964 |

6971 |

Per espressa previsione normativa, tutti i suddetti crediti d'imposta:

- non concorrono alla formazione del reddito e del valore della produzione ai fini dell’IRAP.

- sono irrilevanti ai fini della determinazione del pro-rata di deducibilità degli interessi passivi e delle spese generali, di cui agli artt. 61 e 109 co.5 del TUIR.

- sono cumulabili con agevolazioni aventi a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del Reddito e dell’IRAP, non porti al superamento del costo sostenuto.

***