Breaking News

Conservazione sostitutiva e-fattura 2019 entro 30/6/2021

L’art.3, comma 3, D.M. 17 giugno 2014 stabilisce che la conservazione delle fatture elettroniche deve avvenire entro il terzo mese successivo a quello di presentazione della dichiarazione dei redditi relativa al periodo d’imposta a cui i documenti si riferiscono. Considerato che, la dichiarazione dei redditi relativa al periodo d’imposta 2019 doveva essere presentata entro il 10.12.2020 (proroga rispetto al termine ordinario del 30 novembre disposta dal D.L. n.157/2020 del Decreto Ristori quater), la conservazione delle fatture elettroniche 2019 sarebbe dovuta avvenire entro il 10 marzo 2021, tuttavia secondo quanto previsto dal c.d. “Decreto Sostegni” detta scadenza è stata prorogata al 10 giugno 2021.

Di seguito si andrà a delineare in che cosa consiste nella pratica il processo di conservazione elettronica delle fatture elettroniche.

1. Conservazione sostituiva fatture elettroniche

La conservazione delle fatture elettroniche può avvenire esclusivamente seguendo le regole dettate dal combinato disposto tra il D.P.C.M. 3 dicembre 2013 e il D.M. 17 giugno 2014.

In altri termini, i documenti informatici rilevanti ai fini fiscali devono avere le caratteristiche dell'immodificabilità, dell'integrità, dell'autenticità e della leggibilità e possono essere conservati in uno dei vari formati previsti dal D.P.C.M. (PDF - PDF/A ; TIFF; JPG; Office Open XML (OOXML); Open Document Format; XML; TXT; Formati Messaggi di posta elettronica).

La conservazione sostitutiva deve consentire le funzioni di ricerca e di estrazione delle informazione dagli archivi informatici in relazione almeno al cognome, al nome, alla denominazione, al codice fiscale, alla partita IVA, alla data o associazioni logiche di questi ultimi, laddove tali informazioni siano obbligatoriamente previste.

Il processo di conservazione dei documenti informatici termina con l’apposizione di un riferimento temporale opponibile a terzi sul pacchetto di archiviazione.

Il processo di conservazione elettronica a norma è usualmente fornito da operatori privati certificati facilmente individuabili in Internet; tuttavia, l’Agenzia delle Entrate mette gratuitamente a disposizione un servizio di conservazione elettronica a norma per tutte le fatture emesse e ricevute elettronicamente attraverso il Sistema di Interscambio.

Di norma il servizio di conservazione delle fatture elettroniche può essere reso disponibile dalla software house che fornisce il programma di fatturazione elettronica, garantendo la conservazione automatica senza alcun intervento dell’utente.

Pertanto è opportuno accertare con la propria software house che rende il servizio di fatturazione elettronica se il sistema fornisce anche la possibilità di conservazione dei documenti elettronici.

Se così non fosse è possibile in alternativa gestire il processo con un software diverso (specialmente nel caso in cui la mole di fatture presenti numeri significativi) oppure ci si può affidare al servizio gratuito di conservazione elettronica fornito dall’Agenzia delle Entrate.

Anche se ci si dota di un software di fatturazione elettronica completo di conservazione, è consigliabile attivare sempre il servizio di conservazione offerto dall’Agenzia, perché non comporta alcuna spesa e perché il Sistema d’Interscambio sarà sempre e comunque considerato la fonte ufficiale in caso di controlli.

Si consiglia quindi di verificare se e quando è stato attivato il servizio di conservazione messo a disposizione dell’Agenzia dell’ Entrate nell’apposita “Area Riservata” del portale “Fatture e Corrispettivi” :

- selezionando il link “Fatture elettroniche e Conservazione” ,

- ed accedendo alla sezione “Conservazione” cliccando “ Accedi alla sezione conservazione”.

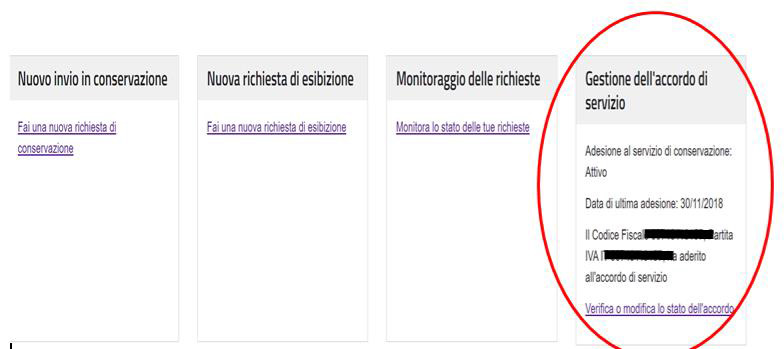

Se l’opzione è attiva nella sezione “Conservazione” a destra sarà indicato che il servizio risulta attivo al Codice Fiscale XXXXXXXX (si veda immagine di seguito), selezionando il link “Revoca l’adesione al servizio” sarà possibile vedere la data di adesione.

Nel caso in cui sia già attivo il servizio di conservazione di tutte le fatture elettroniche 2019 (sia tramite software house che tramite il servizio di conservazione delle fatture elettroniche dell’Agenzia delle Entrate) nessun ulteriore adempimento è previsto.

2. Come accedere al servizio di Conservazione dell’Agenzia

Al fine di accedere al servizio di conservazione delle fatture elettroniche messo gratuitamente a disposizione dell’Agenzia delle Entrate è necessario entrare nell’apposita “Area riservata” del portale “Fatture e Corrispettivi”, previa la sottoscrizione di un accordo di servizio di durata triennale. Quindi:

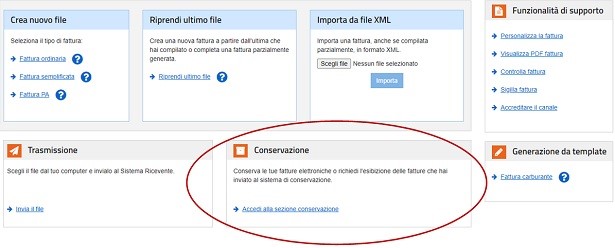

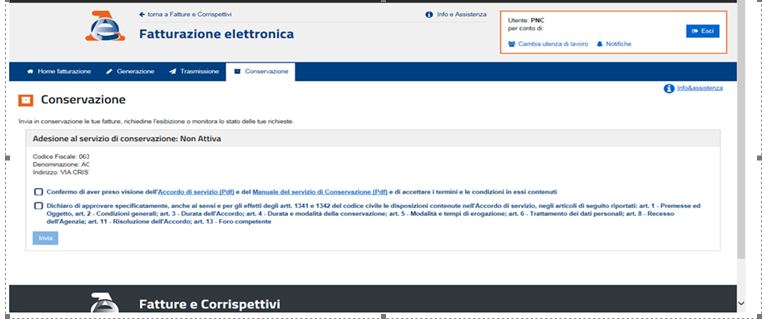

- selezionando il link “Fatturazione elettronica” nella home page del portale “Fatture e Corrispettivi” è possibile attivare il servizio gratuito di conservazione elettronica;

- cliccando sul link “Accedi alla sezione conservazione” si accede alla pagina che consente di prendere visione del Manuale del servizio di Conservazione (nel quale sono descritte tutte le caratteristiche tecniche del processo di conservazione eseguito sulle fatture) e dell’Accordo di servizio: selezionando le due caselle presenti nella pagina, il servizio si attiverà e dal quel momento in poi tutte le fatture elettroniche (così come le note di variazione) emesse e ricevute attraverso il Sistema di Interscambio saranno portate automaticamente in conservazione elettronica.

Le fatture elettroniche saranno conservate per 15 anni dalla data di avvio del processo di conservazione, anche in caso di mancato rinnovo, recesso o risoluzione, qualora non ne sia stata richiesta la restituzione completa (export).

Si ricorda che in caso di adesione, nel corso del 2019, al servizio di conservazione delle fatture elettroniche messo a disposizione dell’Agenzia delle Entrate, il processo di conservazione non si applica automaticamente alle fatture emesse o ricevute prima dell’adesione al servizio, pertanto le fatture elettroniche dovranno essere portate in conservazione manualmente dall’operatore.

2.1 Fatture elettroniche emesse e ricevute in data antecedente o coincidente con l’adesione del servizio

Le fatture elettroniche la cui data di emissione o ricezione è coincidente o antecedente alla data di adesione al servizio di conservazione gratuito dell’Agenzia delle Entrate possono essere volontariamente portate in conservazione dall’operatore (cedente/prestatore o cessionario/committente), mediante upload dei singoli file nell’apposita sezione dell’area riservata del portale “Fatture e Corrispettivi”.

Nel “Manuale del servizio di conservazione delle fatture elettroniche” viene precisato che è prevista anche l’acquisizione, da parte del sistema, di “cartelle compresse contenenti più file fattura che saranno estratti e processati singolarmente”.

Conseguentemente, se l’adesione al servizio è avvenuta per esempio l’1.4.2019, il soggetto passivo deve portare manualmente in conservazione le fatture (e le note di credito e di debito) trasmesse e ricevute dall’1.1.2019 all’1.4.2019, mentre quelle transitate dal 2.4.2019 al 31.12.2019 sono state prese in carico dall’Agenzia delle Entrate e conservate automaticamente.

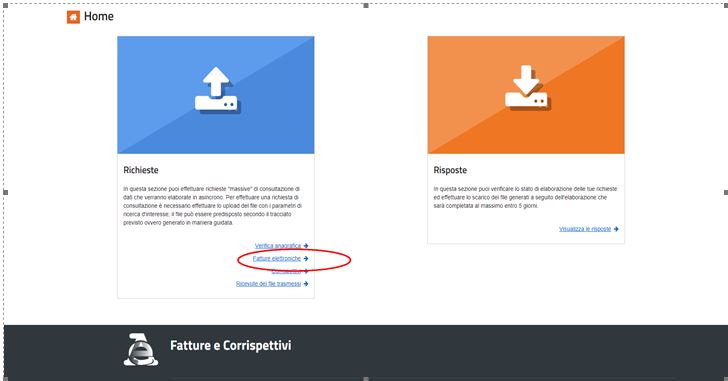

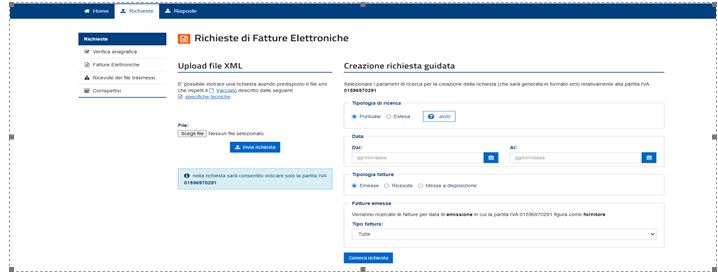

Per portare manualmente in conservazione le fatture elettroniche il soggetto dovrà preventivamente predisporre i file xml delle fatture elettroniche che intende richiedere in conservazione. Ciò può essere fatto presentando apposita richiesta all’Agenzia delle Entrate tramite l’area del portale “Fatture e corrispettivi”, cliccando nel link “Vai a Consultazioni e download massivi”. A tal punto si aprirà la seguente schermata in cui è opportuno selezionare l’area “Richieste Fatture elettroniche”.

Una volta effettuata la selezione “Richiesta Fatture Elettroniche” occorrerà compilare l’area “Creazione richiesta guidata” e cliccare il pulsante “Genera richiesta” e successivamente il pulsante “Invia richiesta” che comparirà dalla generazione della richiesta. Entro 5 giorni dalla richiesta otterrete il file xml contente le fatture elettroniche da portare in conservazione.

Una volta ottenuto il file xml richiesto ed averlo firmato digitalmente, è opportuno richiederne la conservazione tramite il servizio presente nel portale “Fatture e Corrispettivi” di richiesta servizio di Conservazione.

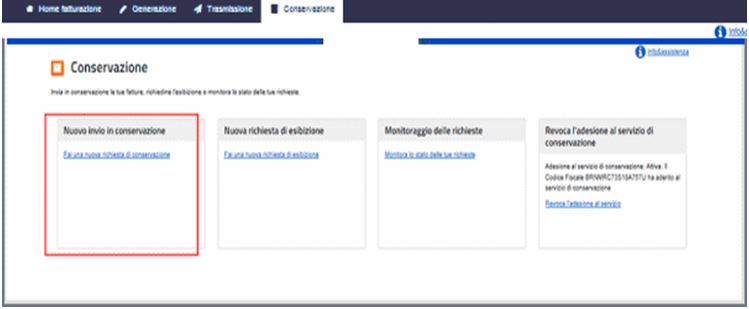

La funzione di Richiesta servizio di Conservazione, disponibile agli utenti che hanno effettuato l'adesione al servizio, è accessibile dalla sezione "Conservazione" presente nella homepage del servizio Fatturazione.

Selezionare nella sezione "Nuovo invio in conservazione", opportunamente evidenziata, il link "Fai una nuova richiesta di conservazione" per accedere al relativo servizio.

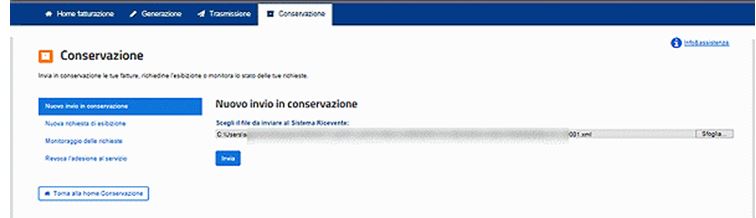

Nella pagina di seguito visualizzata è necessario selezionare il pulsante "Sfoglia" per scegliere il file da caricare contenente la fattura firmata o non firmata ("Firma qualificata" per FatturaPA o "Sigillo elettronico" per Fattura Ordinaria / Semplificata) o l'archivio di fatture firmate:

Effettuata la selezione del file viene mostrata la pagina di seguito riportata:

N.B.:

- Se il file caricato, singolo o archivio, supera il limite dimensionale dei 5 Mb o supera le 10 fatture contenute viene prospettato un messaggio di errore all'utente.

- Se il file caricato non possiede l'estensione prevista (.xml, .p7m, .zip), viene prospettato un messaggio di errore all'utente.

- Se il file caricato ha una data documento successiva alla data di adesione/aggiornamento dell'accordo di servizio, viene prospettato un messaggio di errore all'utente.

- Se i controlli non vengono superati, lo stato del caricamento è "Scartato" e vengono riportati i motivi dello scarto.

- Nel caso di archivio di fatture, se un solo file contenuto al suo interno risulta da scartare, verrà scartato l'intero archivio di fatture.

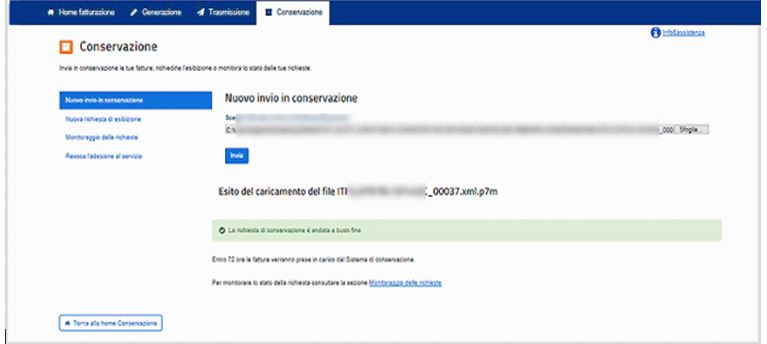

Selezionare il pulsante "Invia" per esprimere la conferma alla conservazione del documento/i contenuto/i nel file caricato.

Il sistema dopo aver effettuato dei controlli formali e sulla firma, controlla che il Codice Fiscale dell'utente o del soggetto che rappresenta (o le relative Partite IVA) sia presente in fattura.

L'utente visualizza lo stato del caricamento del file anche selezionando il link "Monitoraggio delle richieste" posto nella sezione "Esito del caricamento del file" della pagina, dove viene riportata in forma tabellare la situazione relativa alle "Richieste di conservazione".

Entro 72 ore - al netto dei giorni festivi - dalla ricezione di una "Richiesta di conservazione" di fatture da parte del Contribuente, viene emessa una "Ricevuta di avvio del processo di conservazione" che attesta l'avvenuta presa in carico da parte del Sistema, ovvero un "Rifiuto da parte del sistema di conservazione" nel caso di mancata presa in carico.

Attenzione il procedimento su descritto di conservazione dei documenti elettronici è attuabile anche dai soggetti che non hanno mai aderito al servizio di conservazione sostitutiva messo a disposizione dell’Agenzia delle Entrate e che non si avvalgono di alcun programma reso da software house per la conservazione dei documenti elettronici.

3. Mancata adesione al servizio conservazione dell’Agenzia e profili sanzionatori

Come già enunciato precedentemente il contribuente ha la possibilità di effettuare la conservazione delle fatture elettroniche mediante il proprio software di emissione e gestione delle fatture o mediante il servizio gratuito rilasciato dall’Agenzia delle Entrate. Si ricorda che nulla vieta di aderire ad entrambe.

La mancata adesione al servizio di conservazione dell’Agenzia delle Entrate, sostituita da un metodo alternativo certificato, non comporta sanzioni.

In caso di mancanza assoluta di conservazione delle fatture elettroniche è opportuno segnalare che, ai sensi dell’art. 9 del DLgs. 471/97, è prevista la sanzione amministrativa da 1.000 euro a 8.000 euro.

Si evidenzia però che le fatture elettroniche rimangono a disposizione nell’area di consultazione sino al 31 dicembre del secondo anno successivo a quello di ricezione delle fatture da parte del Sistema di Interscambio (per le fatture del 2019 il termine per la loro consultazione è il 31 dicembre 2021). Questo solo se si è aderito entro il 30 giugno 2021 al servizio di consultazione delle fatture, mediante adesione ad un Accordo con l’Agenzia delle Entrate. Oltre tale data, nel caso di mancata adesione al servizio di consultazione, le fatture saranno cancellate permanentemente dal portale “Fatture e Corrispettivi” nei successivi 60 giorni.

Se si aderisce all’accordo di consultazione dopo il 30 giugno 2021:

- le fatture successive a tale data saranno consultabili fino al 31 dicembre del secondo anno successivo a quello di ricezione delle fatture;

- tutte le fatture transitate al Sdi dal 01 gennaio 2019 al 30 giugno 2021 non saranno invece più consultabili.

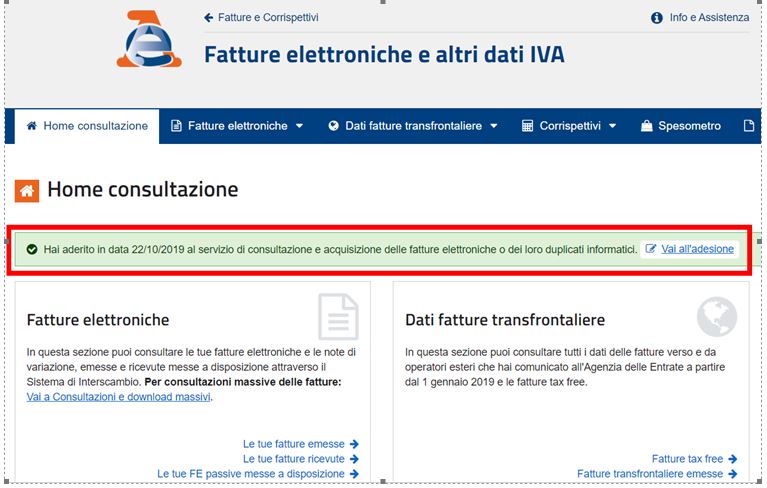

Risulta importante, quindi, verificare che si sia aderito all’Accordo di consultazione delle fatture elettroniche (o nel caso aderirvi entro il 30 giugno 2021), accedendo all’area riservata “Fatture e Corrispettivi” nella sezione “Consultazione” e selezionando l’opzione “Fatture elettroniche e altri dati IVA”. In caso di adesione al servizio comparirà la seguente segnalazione:

L’assenza di adesione all’accordo di consultazione, nell’eventualità di una verifica da parte dell’Amministrazione Finanziaria per difetto di conservazione delle fatture elettroniche, potrebbe comportare la contestazione della detraibilità dell’IVA delle fatture di acquisto non più consultabili.